相続税申告は税理士は日本全国に約8万人いますが、相続税の申告は年間約10万件しかなく、そのうち税理士に依頼しないケース、相続専門の税理士が一人で30~40件の申告書を作成するケースもありますので、実際には1年に1回も相続税に触れない税理士がたくさんいます。

その上、相続税は検討事項が多く計算が複雑な為、実は税務調査が入ったケースでは約8割もの高い割合で追徴課税が課されていると言われています。

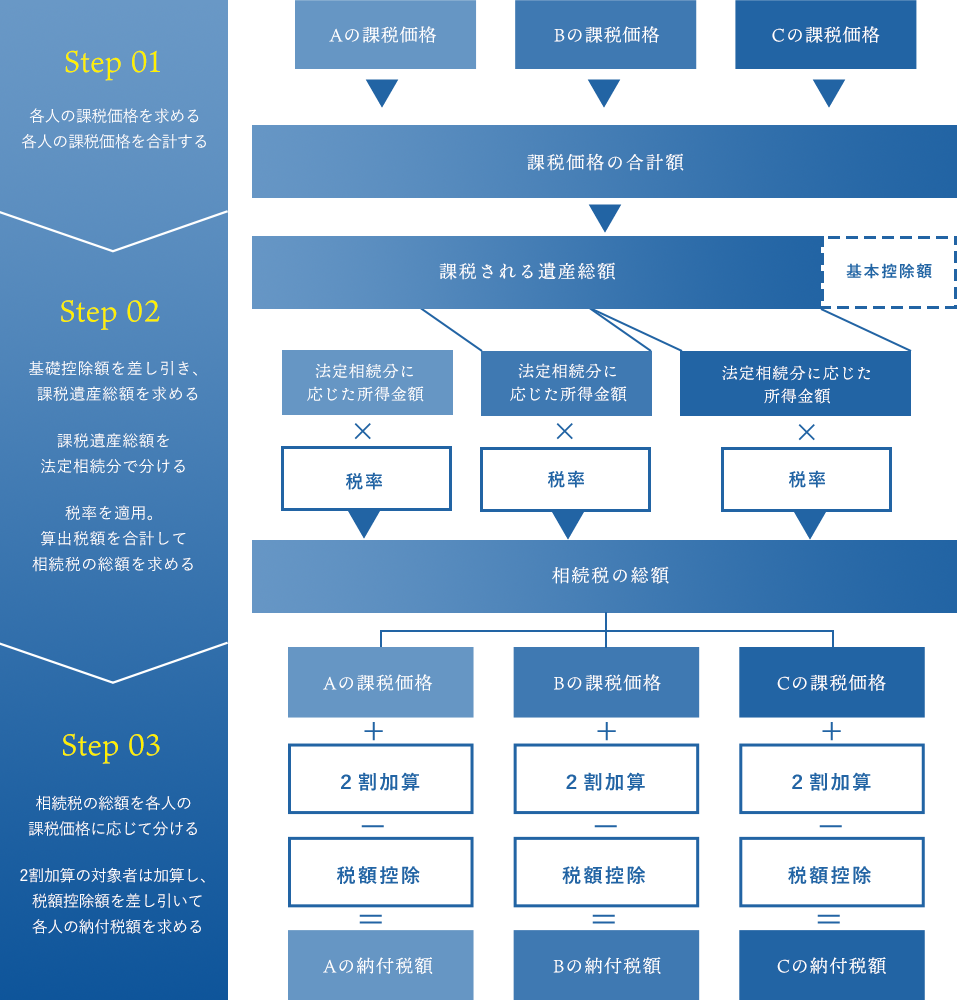

相続税を難しくしている最大のポイントは土地の評価額にあると言っても過言ではありません。土地の評価額は、税理士によって見解が大きく異なることがあるほど複雑で難解です。

私たちの土地評価は、現地調査を丁寧に行い、その土地の形状や周囲の状況等を把握し、広大地評価、純山林評価など、複雑な適用要件がある評価方法については必ず複数の税理士の目を通すことで、必要な検討を網羅的に行えるようにしています。

私たちは、税務業務以外にもM&A業務や不動産に関する業務等を行っている為、お客様が相続税の納税資金確保にお悩みの場合には、例えば、会社の売却や不動産の売却を同時並行で行うことでサポートが可能です。また弊社は、ネットワークファームである渥美坂井法律事務所と常に連携しており、遺産分割協議などのご相談についてもワンストップで対応する事が可能です。